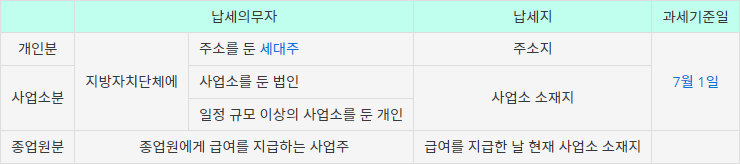

주민세 납부대상

주민세는 지방자치단체의 재원을 마련하기 위한 세금(지방세)으로 해당 지역에 거주하는 세대주, 법인사업자, 개인사업자들에게 부과합니다.

주민세는 세가지 종류가 있습니다.

- 개인분: 해당 지역에 주민등록 주소를 둔 세대주에게 부과합니다.

- 사업소분: 사업소의 연면적을 기준으로 과세표준하여 부과합니다. 납세의무자는 해당 지역에 사업소를 둔 법인사업자와 일정 규모 이상의 사업소를 둔 개인사업자입니다.

- 종업원분: 종업원이 받는 급여의 총액을 기준으로 과세표준하여 부과합니다. 납세의무자는 종업원에게 급여를 지급하는 사업주입니다.

주민세 납부방법

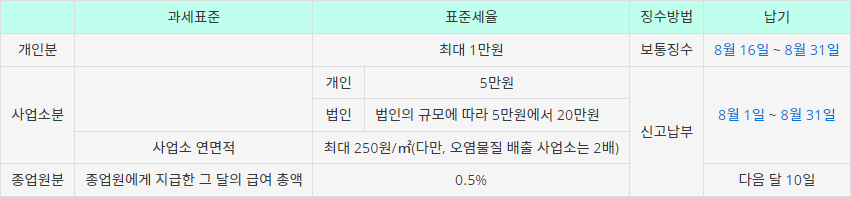

개인분 주민세는 납부고지서가 발급되면 납부하면 됩니다.

사업소분과 종업원분 주민세는 납세의무자인 법인사업자나 개인사업자가 과세대상 여부를 스스로 판단해서 신고 납부 해야 합니다. 그러므로 신고를 하지 않거나 과소신고하게 되면 가산세(무신고, 과소신고, 납부불성실)가 부과됩니다.

주민세 납부기간

출처: 지방세법

개인분 주민세의 과세 기준은 매년 7월 1일이고, 납기는 매년 8월 16일 ~ 8월 31일 입니다.

사업소분 주민세의 과세 기준일은 7월 1일이고, 납기는 매년 8월 1일 ~ 8월 31일 입니다.

종업원분 주민세는 매월 납부할 세액을 다음 달 10일까지 신고하고 납부해야 합니다.