이 글을 읽으시면 신용점수를 최소 50점은 올리실 수 있습니다. 신용점수가 낮으면 겪게 되는 불이익과 신용점수를 10초만에 올릴 수 있는 방법을 알려드립니다. 신용의 의미와 신용점수의 역할을 설명 드리고 지금은 사라졌지만 아직 다른 형태로 적용되고 있는 신용등급표를 제공합니다.

신용점수가 낮을 때 불이익

“신용점수가 낮으면 어떻게 되나요?”

신용점수가 낮다는 건 어떤 의미일까요?

신용이란?

신용이란 쉽게 말하면 ‘믿을만 한가’입니다. 믿을만 해야 돈을 빌려줘도 갚을 것으로 믿고 빌려줄 수 있기 때문이죠.

그 사람을 얼마나 믿을 수 있냐를 계산해서 점수로 표현한 게 신용점수입니다.

(출처: 한국은행 경제 칼럼 2014.02)

위 칼럼은 2014년의 내용이라 신용등급에 대해 설명하고 있지만, 신용점수도 대동소이합니다.

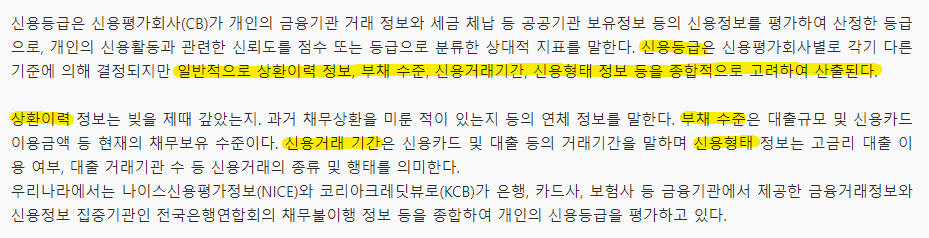

위 칼럼에서 개인의 신용을 판단하는 일반적인 기준으로 설명하는 4가지가 있습니다.

- 상환이력

- 부채 수준

- 신용거래 기간

- 신용형태

이 외에도 대출 상품을 운용하는 기관들은 자체적인 신용평가 기준이 있습니다. 돈을 빌려주는 입장에서 최대의 이익을 내려면 첫째, 최대한 많은 사람에게 돈을 빌려주고, 둘째, 그 돈(원금과 이자)을 최대한 잘 회수해야 합니다.

이때 기관별로 차이가 발생하는데,

- 다른 기관보다 더 많은 금액을 빌려준다.

- 다른 기관보다 더 낮은 금리로 빌려준다.

- 다른 기관은 안 빌려주는데 이 기관은 빌려준다.

이 판단을 하기 위해서 각 기관들이 신용평가에 많은 돈을 들이고 있습니다. 최대한 내 돈을 안 떼이면서 많이 빌려주기 위함이죠.

일반신용대출 신용점수별 금리현황

각 기관별로 내외부적인 경영환경이 다른 이유도 있겠지만 신용평가기준이 다르기 때문에 각기 다른 금리를 적용하고 있습니다.

(출처: 은행연합회 대출금리비교)

위 표는 2023년 8월 기준으로 공시된 일반신용대출 신용점수별 금리현황입니다. 신용등급에서 신용점수로 변경됐지만 아직도 점수별 구간을 구분해서 금리가 달라지는 걸 보실 수 있습니다. 여전히 등급처럼 작용하고 있다는 것입니다.

[table id=42 /]이를 기준으로 생각해보면, 몇 점만 올리면 윗 등급이 되는 분들은 바로 신용점수를 올리시는 게 금리가 낮아지기 때문에 이득입니다.

신용점수가 낮으면?

일반 개인이 체감하는 불이익은 아래와 같습니다.

- 대출이 안나오거나 높은 금리가 적용됨

- 신용카드 발급이 안됨

- 할부 거래가 안됨(예: 휴대폰 할부 약정 구매)

보시면 공통적으로 누군가가 누군가를 믿는 행위에 적용됨을 알 수 있습니다.

그럼 내 신용점수는 어떻게 알 수 있고 어떻게 높일 수 있을까요?

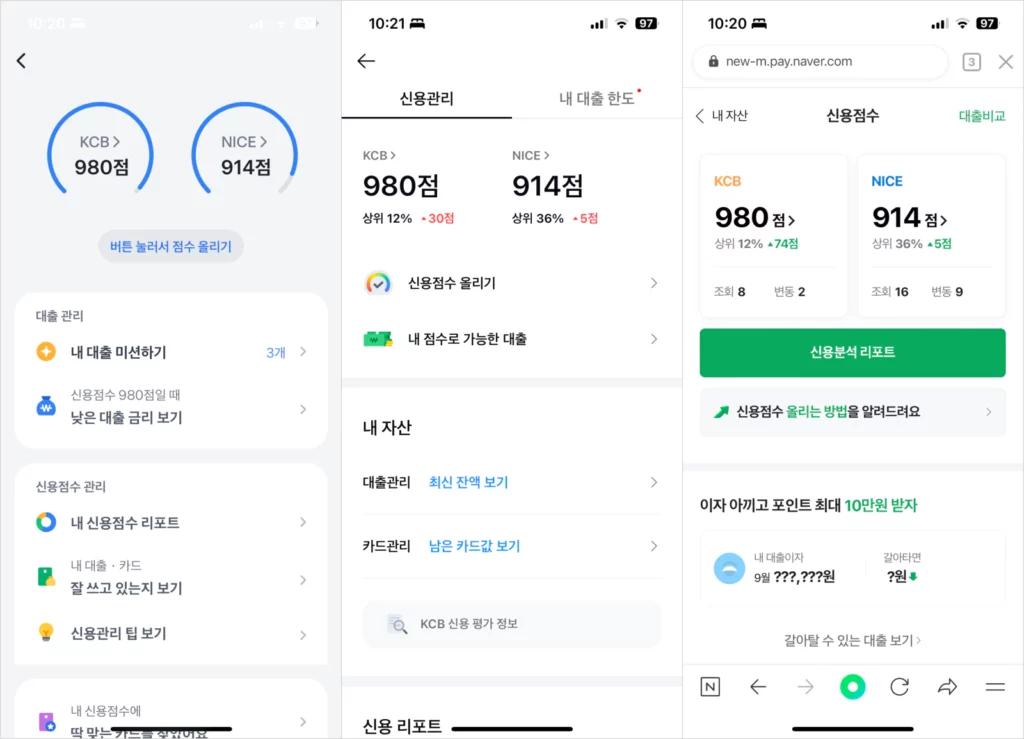

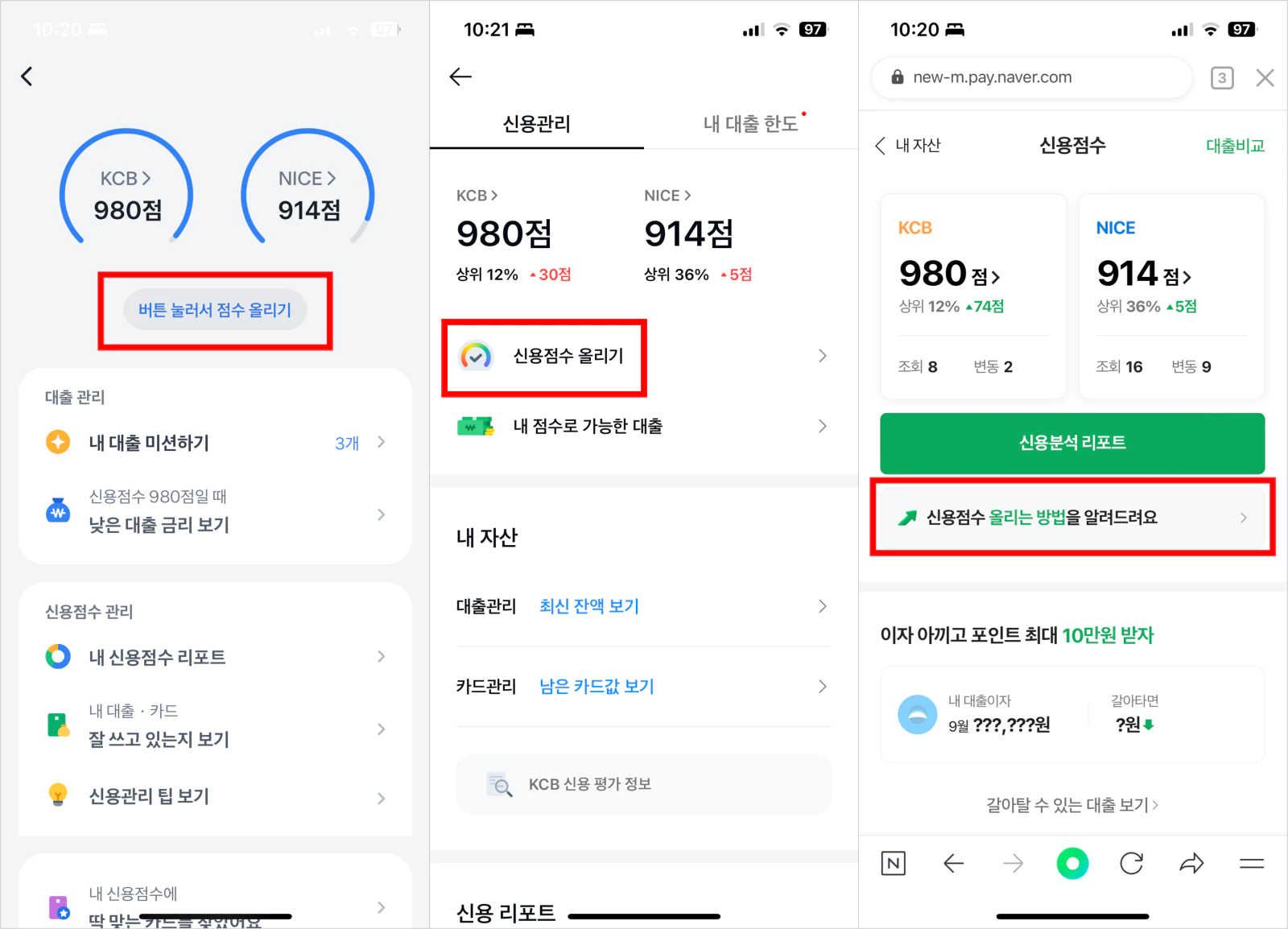

신용점수 조회 방법

최근에는 핀테크(FinTech) 업계가 커지면서 많은 관련 서비스들이 생겼습니다.

간단하게 스마트폰에서 조회하는 다양한 방법들이 있는데요, 대부분 많이 사용하시는 아래 3가지 앱에서 신용점수를 확인하실 수 있습니다.

신용점수 올리기 방법

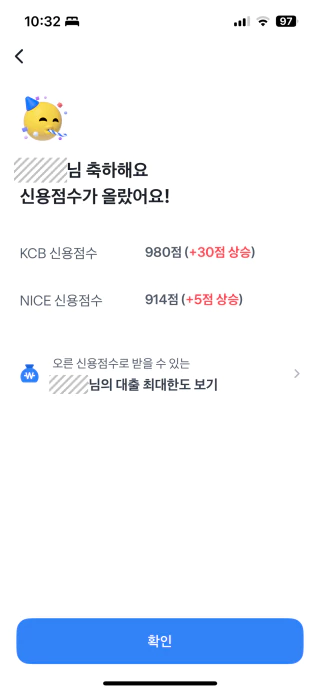

가장 간편한 방법은 토스, 카카오페이, 네이버페이 등에서 제공하는 신용점수 올리기 기능을 사용하는 것입니다.

이 기능을 사용하면 나의 금용거래 기록을 조회해서 신용점수에 긍정적인 영향을 주는 것들을 신용평가 기관에 전달하고 결과적으로 신용점수가 오르게 됩니다.

이 외에도 할 수 있는 행동은

- 대출 상환하기

- 할부 대신 일시불 하기(할부는 빚)

- 카드 연체, 대출금 연체 등 각종 연체 발생시키지 않기

- 카드론, 현금서비스 등 사용하지 않기

- 신용카드 사용하기

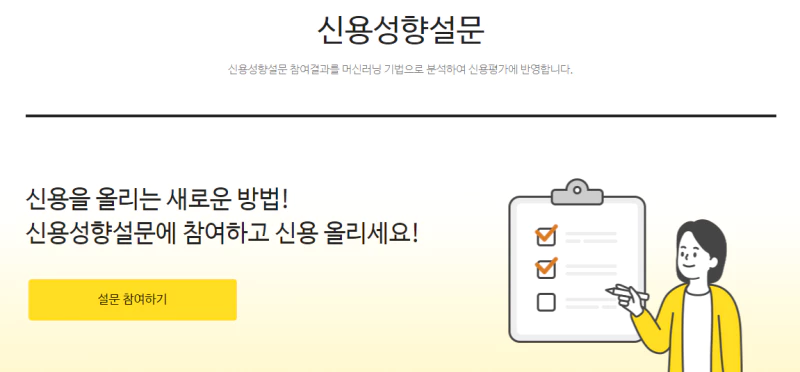

마지막으로 올크레딧의 신용성향설문 답변하기가 있습니다.

올크레딧은 신용평가기관인 KCB에서 제공하는 서비스이므로 신용평가와 직결되는 서비스입니다. 신용점수를 올리시려면 반드시 하시는 걸 추천드립니다.